É crescente o número de empreendedores que apostam em plataformas digitais para vender seus produtos e serviços. Por outro lado, crescem também as dúvidas em relação à tributação no e-commerce. Continue a leitura e entenda.

As compras online estão cada vez mais presentes no dia a dia do consumidor brasileiro. Esse comportamento de consumo é reflexo do avanço da tecnologia, da transformação digital e das novas formas de comércio, e foi acentuado pela pandemia de Covid-19.

Em 2021, o segmento de e-commerce no Brasil registrou um faturamento total de R$ 182,7 bilhões, segundo a Ebit Nielsen. O valor representa um recorde histórico e marca um crescimento de 27% em relação ao ano anterior.

Um estudo da SmartHint com dados mais recentes do setor aponta um aumento de faturamento de 785% nos cinco primeiros meses de 2022.

Especialistas afirmam que o Brasil está entre os países com maior expectativa de crescimento no e-commerce em todo o mundo. O relatório The Global Payments Report 2022, publicado no blog da Pagar.me, aponta que o e-commerce brasileiro terá um crescimento anual de 18% até 2025.

Diante deste cenário de oportunidades, é crescente o número de empreendedores que apostam em plataformas digitais para vender seus produtos e serviços. Por outro lado, crescem também as dúvidas em relação à tributação no e-commerce: quais os principais impostos e tributos incidentes sobre as operações? Como reduzir a carga tributária? Quais são os benefícios fiscais aplicáveis ao e-commerce? Continue a leitura e entenda.

O que é tributação para uma empresa?

Antes de falar sobre tributação no e-commerce, é preciso esclarecer: afinal, o que são tributos para uma empresa?

De acordo com a lei, “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

Na prática, para o gestor de um negócio, o tributo nada mais é do que mais um CUSTO para se operar em um determinado mercado. A tributação afeta a definição de preços, despesas, resultados e fluxos de caixa. Assim como os custos de nuvem, de armazém, de frete, ou de folha de pagamento, os tributos devem ser vistos como recursos consumidos no processo de geração de receita, que possuem dinâmica própria e característica de alta complexidade.

Para as empresas de comércio eletrônico, os tributos mais relevantes são, nessa ordem, ICMS, PIS/COFINS, IPI (para importadores), Contribuições Previdenciárias, IRPJ e CSLL.

Enquadramento tributário de e-commerce

Assim como toda empresa, um e-commerce deve fazer a escolha do seu regime tributário, que, em alguns casos, pode ser revista anualmente.

Para uma empresa que está sendo aberta, as opções são, MEI, Simples Nacional, Lucro Presumido ou Lucro Real, cada um com seus requisitos e limitações para a opção.

Veja abaixo um resumo dos regimes permitidos pela legislação e limites de enquadramento.

MEI

O O MEI – Microempreendedor Individual é um regime tributário para quem está começando uma operação pequena e não é sócio de outras empresa. Possui um limite de faturamento mais baixo que os demais regimes, sendo até R$ 81.000,00 em abril de 2023.

Como MEI, o empreendedor paga um valor fixo por mês, de R$ 70,00 (setenta reais) na data deste texto. É o chamado DAS MEI, que reúne ISS, ICMS e INSS em uma só guia.

Vale lembrar que o limite pode ser superado em até 20%, o que pode ajudar empresas a se manterem no regime.

Simples Nacional

O Simples é o regime adequado para pequenas e médias empresas com faturamento anual de até R$ 4,8 milhões.

Como regra geral, a carga efetiva vai de 4% a 11% sobre o faturamento, e engloba todos os tributos incidentes sobre o negócio (IRPJ, CSLL, PIS, COFINS, IPI, INSS, ICMS e ISS). Em alguns estados, para o ICMS, o limite de faturamento pode ser menor do que R$ 4,8 milhões. Passado o limite estadual, o ICMS passa a ser recolhido “por fora” do Simples Nacional.

Apesar de menos complexo do que o lucro presumido e lucro real, o Simples pode oferecer complexidades tais como a Substituição Tributária, o DIFAL e a incidência monofásica do PIS/COFINS. Além disso, algumas operações nesses regimes com incentivo fiscal podem até apresentar uma carga menor do que o Simples Nacional.

Em termos de competitividade comercial, o vendedor deve lembrar que em alguns casos o Simples Nacional oferece ao comprador (contribuinte do ICMS) um crédito menor do que o regime normal de apuração, o que deve ser levado em conta em uma concorrência de preços, por exemplo.

Lucro Presumido

No Lucro Presumido, o limite de faturamento anual é de R$ 78 milhões e a Receita Federal presume o lucro para determinar a base de cálculo do IRPJ e da CSLL. Existe uma tabela que apresenta alíquotas pré-fixadas, as quais variam entre 1,6% e 32% sobre o faturamento, conforme a atividade desenvolvida.

As empresas optantes pelo Lucro Presumido também devem recolher outros tributos, como PIS, COFINS, ICMS, IPI e ISS.

Lucro Real

Este regime é se aplica a empresas que faturam anualmente mais de R$ 78 milhões. Neste caso, o cálculo do IRPJ e CSLL é feito com base no lucro real da empresa.

As empresas optantes pelo regime de Lucro Real também devem recolher outros tributos, como PIS, COFINS, ICMS, IPI e ISS.

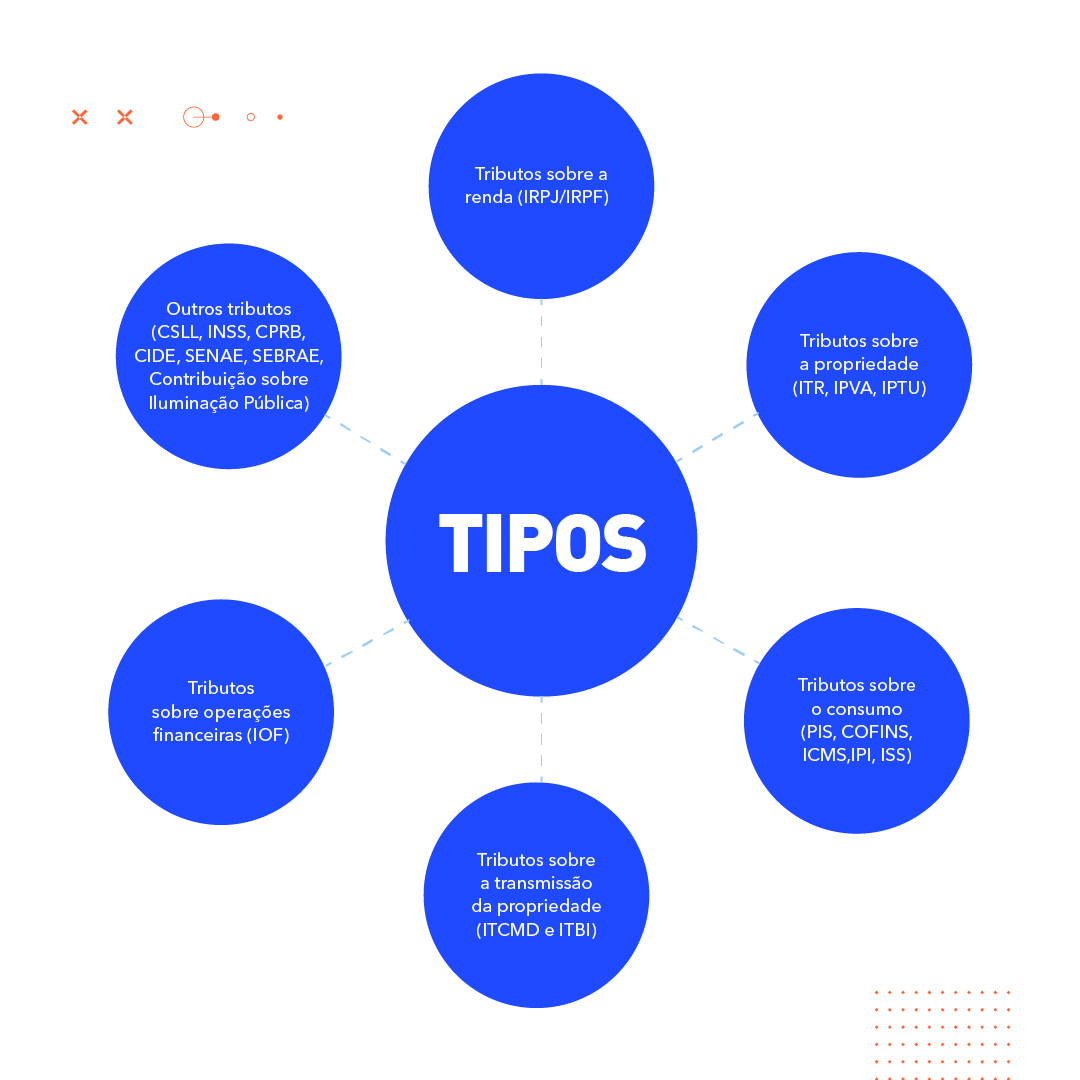

Tributos incidentes nas operações de e-commerce

Os tributos incidentes sobre as operações de e-commerce são:

- IRPJ – Imposto sobre a Renda das Pessoas Jurídicas.

- CSLL – Contribuição Social sobre o Lucro Líquido.

- PIS – Programa de Integração Social.

- COFINS – Contribuição para o Financiamento da Seguridade Social.

- ISS – Imposto sobre Serviço de Qualquer Natureza (competência municipal; incide somente sobre a prestação de serviços).

- IPI – Imposto sobre Produtos Industrializados.

- II – Imposto de Importação.

- ICMS – Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

Tributação no E-commerce: ICMS

O ICMS é o tributo mais complexo do Brasil. Isso porque comporta uma série de exceções à regra geral, e possui 27 regulamentos distintos, o que exponencializa sua complexidade principalmente para empresas que atuam em mais de um estado, como costumam ser as operações de comércio eletrônico.

Além disso, o ICMS é temperado por desdobramentos que o tornam ainda mais difícil de se compreender e administrar, como a Substituição Tributária, o Difal Saídas e os Incentivos Fiscais, a Resolução 13 e outros.

Veja abaixo os principais deles:

Tributação no E-commerce: ICMS-ST – Substituição Tributária

A Substituição Tributária ocorre quando a responsabilidade pelo recolhimento do ICMS é atribuída, por lei, a um contribuinte diferente daquele que vendeu o produto.

- Substituição simples: é tributada outra pessoa que participa do mesmo negócio;

- Substituição para frente: é tributado apenas o primeiro envolvido na movimentação;

- Substituição para trás: é tributado apenas o último participante da circulação da mercadoria.

A Substituição Tributária é um fator determinante nos modelos de comercialização no Brasil, considerando-se que a predominância na concentração do ICMS na etapa industrial da cadeia pode influenciar a distribuição das margens nas etapas seguintes. Ela pode fazer que o acesso direto ao consumidor final possa ser mais ou menos vantajoso dependendo do produto e do regime tributário.

Tributação no E-commerce: Benefícios Fiscais

Benefícios fiscais são regimes especiais de tributação, que consistem em vantagens ou redução da carga tributária concedidas pelo estado a alguns tipos de negócios. O intuito é incentivar e estimular o crescimento econômico em alguns setores.

No comércio eletrônico, os incentivos fiscais são fatores chave de decisão com efeitos nas margens operacionais e no imposto sobre a renda das empresas.

Os benefícios fiscais são inúmeros e variam de estado para estado; alguns exemplos:

- Tratamento Tributário Diferenciado (TTD), Santa Catarina: oferece crédito presumido em substituição aos créditos efetivos de ICMS para e-commerce.

- Compete, no Espírito Santo: são incentivos fiscais oferecidos para e-commerces e também para outros setores, que englobam descontos de até 80% no pagamento de ICMS, além de outros benefícios.

- Tratamento Tributário Setorial (TTS), em Minas Gerais: o governo estadual mineiro concede reduções tributárias para empresas comerciais que possuem atividade atacadista, ou seja, que atuam com produtos importados com o objetivo de revenda. Os incentivos fiscais são concedidos por meio de um processo simplificado e ágil, já sendo padronizados por setor econômico, a incluem diferimento do ICMS e crédito presumido sobre esse mesmo tributo.

- Incentivos fiscais em Tocantins: Tocantins também possui incentivos para fomentar os negócios, promover o comércio e gerar empregos. Lá, a alíquota de ICMS é de 1% sobre o valor das vendas para outros estados, pela Internet ou por correspondência. No caso da importação de produtos do exterior para revenda, a alíquota é de 2%.

Tributação e Gestão Estratégica de Impostos no e-commerce

O comércio eletrônico oferece a possibilidade de alcançar compradores em diferentes localidades, dentro e fora do estado e até do país de origem. Essa flexibilidade traz consigo o desafio de implementar uma gestão estratégica de tributos, para garantir alinhamento com as regras fiscais e legislação, o compliance ideal e a menor carga tributária possível, promovendo competitividade.

Assim como todo empreendimento, o e-commerce visa obter receita suficiente para cobrir os recursos consumidos nas operações e sobrar para remunerar o investimento. Se o tributo é um custo para se operar em um determinado mercado, deve ser encarado como os demais custos, como frete, marketing, plataforma, folha, etc.

Por isso, a tributação no e-commerce deve ser objeto de planejamento e execução, como todas as demais áreas do negócio, para que gere impactos positivos nos resultados da empresa.

Esta não é tarefa fácil; ao contrário, é uma das tarefas mais difíceis da atividade empresarial no Brasil, principalmente por causa da complexidade da legislação tributária e das regras fiscais no país. Segundo Lu Aiko Otta, “o fim do relatório Doing Business, do Banco Mundial, deixou o Brasil congelado na liderança dos países onde se gasta tempo para pagar impostos. De acordo com o relatório, são empregadas aqui 1.501 horas por ano, algo sem paralelo no mundo.”

Tecnologia, dados e o cultivo de uma cultura data-driven facilitam a jornada. Afinal, ter acesso ágil a informações úteis e compreensíveis sobre como a carga tributária afeta resultados pode viabilizar a inclusão da variável “tributo” na tomada de decisões estratégicas e de negócio.

Isso requer o uso de ferramentas digitais capazes de coletar, organizar e centralizar dados relevantes, que vão apoiar decisões estratégicas.

A gestão de tributos com base em dados:

- Facilita a compreensão dos resultados das decisões de negócio;

- Possibilita o acompanhamento de metas e resultados e o monitoramento de indicadores;

- Viabilizada a identificação de oportunidades e mitigação de riscos;

- Fortalece da cultura de análise, planejamento e performance;

- Difunde conhecimento fiscal para os líderes de negócio.

A Nutax Digital está pronta para ajudar você nos desafios de tributação de e-commerce, oferecendo soluções que viabilizam uma gestão estratégica de impostos com base em dados.

Conheça nossos serviços ou fale agora com um de nossos especialistas.

0 comentários